メニュー

手続法務・身近な法律問題に関するお問い合わせ

個人のお客さま

法人のお客さま

その他

お役立ち用語集

会社設立・助成金

法人住民税

法人住民税は、会社が事業年度において稼いだ利益に対して課税を行う地方税(道府県民税と市町村民税)のことをいいます(ただし、東京都の特別区内のみの法人は、法人都民税だけとなります)。「均等割」と「法人税割」の2つから構成されております。

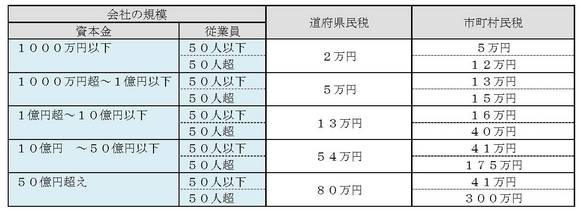

均等割

法人の「資本金・従業員数」などの法人の規模などに応じて税率が定められています。たとえ所得が赤字であっても課税されます。

道府県民税の場合、この他、預貯金等の利子などに課税される「利子割」もあります。

上記は一般的な例です。都道府県により金額が異なる場合がありますので、ご注意下さい。

法人税割

法人税額を基礎として算出されます。課税所得ではなく法人税額であることに注意が必要です。税率は以下のとおりですが、条例により下記利率を超える税率で課税することが可能です(下記税率の1.2倍を上限とする)。多くの自治体では、資本金が1億円を超える会社又は法人税額が一定の金額を超える法人について下記利率を超える税率を適用しています。

道府県民税 ...法人税額の5%

市町村民税 ...法人税額の12.3%